線:4000 175 188")

認識酷森、了(le)解酷森、選擇酷森

互聯酷之道 企業森動力

根據今年2月(yuè)25日CNNIC發布的(de)數據,截至2021年12月(yuè),我國互聯網網民規模達10.32億人(rén),互聯網普及率達73.0%,人(rén)均每周上網時(shí)長(cháng)28.5小時(shí)。

面對(duì)如此高(gāo)的(de)普及率和(hé)上網時(shí)長(cháng),人(rén)們很自然地想到:網民普及率會不會繼續提高(gāo)?上網時(shí)長(cháng)會不會繼續增長(cháng)?中國的(de)互聯網能不能承擔這(zhè)麽大(dà)的(de)流量?

互聯網流量的(de)參與主體

互聯網流量是通(tōng)過網絡流動的(de)比特流,流量相關主體主要包括流量使用(yòng)方、流量供應方、流量分(fēn)發方和(hé)管道建設運營方。

流量的(de)使用(yòng)方爲終端,包括手機、電腦(nǎo)、傳感器等。截至2022年3月(yuè)末,三大(dà)基礎電信運營企業的(de)固定互聯網用(yòng)戶總數爲5.51億,移動互聯網用(yòng)戶數爲14.4億,蜂窩物(wù)聯網終端用(yòng)戶數爲15.2億。固定互聯網的(de)終端主要是電腦(nǎo),移動互聯網終端主要是手機。從數據可(kě)以看出,網民數量及三大(dà)運營商的(de)互聯網用(yòng)戶數量超過10億之後,以個(gè)人(rén)爲使用(yòng)主體的(de)電腦(nǎo)、手機流量使用(yòng)方數量增長(cháng)趨緩。

CNNIC第49次《中國互聯網絡發展狀況統計報告》顯示,即時(shí)通(tōng)信、網絡視頻(pín)、短視頻(pín)的(de)用(yòng)戶使用(yòng)率分(fēn)别爲97.5%、94.5%和(hé)90.5%,用(yòng)戶規模分(fēn)别達10.07億、9.75億和(hé)9.34億;而增長(cháng)較快(kuài)的(de)是在線辦公、在線醫療、網上外賣、網約車等服務。不難看出,這(zhè)些流量供應的(de)背後是騰訊、阿裏、今日頭條等互聯網企業,分(fēn)别提供了(le)以即時(shí)通(tōng)信、視頻(pín)爲主要流量的(de)互聯網服務。

流量分(fēn)發的(de)需求主要來(lái)自視頻(pín)直播、遊戲等大(dà)流量、低時(shí)延應用(yòng)。根據2019年的(de)CDN市場(chǎng)份額統計,内容分(fēn)發領域前3家分(fēn)别爲阿裏雲、網宿和(hé)騰訊雲,近幾年流量供應方在分(fēn)發市場(chǎng)上所占的(de)比重越來(lái)越大(dà)。通(tōng)常情況下(xià),CDN服務提供商通(tōng)過實時(shí)計算(suàn)所有鏈路的(de)數據流情況,采取BGP(邊界網關協議(yì))路由等策略實現流量調度,選擇端到端的(de)最優途徑。因此流量分(fēn)發方雖沒有産生流量,但會帶來(lái)區(qū)域流量的(de)分(fēn)布波動。

毋庸置疑,流量管道的(de)建設方是電信運營商。從工信部數據看,截至今年3月(yuè)末,全國光(guāng)纜線路總長(cháng)度5599萬千米,互聯網寬帶接入端口10.3億個(gè),移動電話(huà)基站總達到1004萬座,這(zhè)些都是管道的(de)基礎設施。

需要說明(míng)的(de)是,運營商提供的(de)管道除了(le)考量用(yòng)戶數、接入流量外,還(hái)需要重點考慮單位時(shí)間并發流量,即“同時(shí)出現的(de)車輛數量決定馬路修多(duō)寬”。運營商所述的(de)流量概念,通(tōng)常是指流速,即單位時(shí)間的(de)最大(dà)比特流,它反映了(le)網絡需要承載的(de)并發流量。運營商會根據峰值利用(yòng)率、均值利用(yòng)率等指标對(duì)帶寬進行提前擴容,以滿足并發需求、避免擁塞。

短視頻(pín)業務對(duì)流量增長(cháng)起到促進作用(yòng)

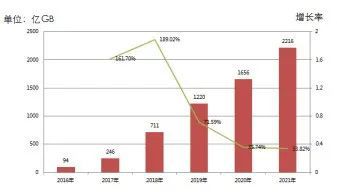

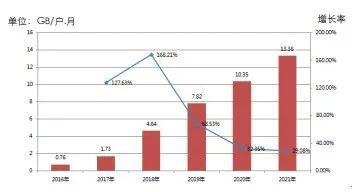

從圖1、圖2的(de)數據可(kě)以看出移動互聯網流量的(de)變化(huà),無論是接入總流量還(hái)是戶均流量,2017—2018年增長(cháng)率超過100%,2020—2021年增長(cháng)率大(dà)約爲30%,下(xià)降趨勢明(míng)顯。

圖1 移動互聯網接入流量及增長(cháng)率(數據來(lái)源:工信部)

圖2 移動互聯網月(yuè)戶均接入流量及增長(cháng)率(數據來(lái)源:工信部)

變化(huà)的(de)原因可(kě)從以下(xià)幾個(gè)方面來(lái)分(fēn)析。

首先是用(yòng)戶數。2021年我國互聯網網民較上年增長(cháng)4296萬,年增長(cháng)率爲4.15%。2022年3月(yuè)末,三大(dà)基礎電信運營企業的(de)固定互聯網用(yòng)戶總數比上年末增長(cháng)了(le)1513萬,季度增幅2.8%;移動互聯網用(yòng)戶數比上年末增長(cháng)1985萬,季度增幅達1.4%;蜂窩物(wù)聯網終端用(yòng)戶比上年末增長(cháng)1.19億,季度增幅達8.5%。随著(zhe)個(gè)人(rén)終端市場(chǎng)的(de)趨于飽和(hé),固網及移動互聯網接入用(yòng)戶數增長(cháng)率将會大(dà)概率下(xià)降。

還(hái)需要注意的(de)是活躍用(yòng)戶數,它反映了(le)真正使用(yòng)互聯網的(de)用(yòng)戶情況。據統計,2019-2021年月(yuè)活躍互聯網用(yòng)戶數維持在11~12億之間,月(yuè)活增長(cháng)率低于1%。這(zhè)說明(míng)有效互聯網用(yòng)戶數基本不再增長(cháng),絕對(duì)用(yòng)戶數增長(cháng)可(kě)能拉低DOU,因此綜合考慮用(yòng)戶數,年度有效增長(cháng)率應不高(gāo)于5%。移動互聯網月(yuè)活躍用(yòng)戶規模如圖3所示。

圖3 移動互聯網月(yuè)活躍用(yòng)戶規模(數據來(lái)源:QuestMobile)

手機上網流量占比移動互聯網如圖4所示。從圖中數據可(kě)看出,手機上網流量占絕對(duì)多(duō)數,且在2019年一度達到了(le)99%。由此判斷非手機上網的(de)移動互聯網流量中應包含物(wù)聯網的(de)流量,占比不超過5%。

圖4 手機上網流量占比移動互聯網(數據來(lái)源:工信部)

其次是使用(yòng)時(shí)長(cháng)。2021年底我國網民人(rén)均周上網時(shí)長(cháng)爲28.5小時(shí),較上年末2.3小時(shí),即日上網時(shí)長(cháng)4小時(shí),增長(cháng)8%。但是存在地域差異,以江蘇省爲例,江蘇省通(tōng)信管理(lǐ)局發布的(de)《2021年江蘇省互聯網發展狀況報告》顯示,2021年江蘇網民人(rén)均周上網時(shí)長(cháng)爲37.62小時(shí),高(gāo)出全國32%,同比上年末多(duō)2.12小時(shí),即人(rén)均日上網時(shí)

5.37小時(shí),增長(cháng)5.6%。數據表明(míng),東部地區(qū)上網時(shí)長(cháng)高(gāo)于全國,但是增長(cháng)低于全國。

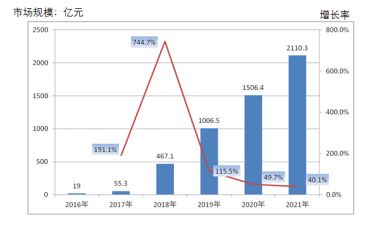

最後是互聯網應用(yòng),短視頻(pín)行業市場(chǎng)規模及增長(cháng)率如圖5所示。從圖中可(kě)以看出,短視頻(pín)在2017—2019年得(de)到了(le)極大(dà)的(de)發展。對(duì)比圖1中2017—2018年互聯網接入流量增長(cháng),可(kě)以判斷出主要是視頻(pín)業務對(duì)流量的(de)增長(cháng)起到了(le)促進作用(yòng)。

圖5 短視頻(pín)行業市場(chǎng)規模及增長(cháng)率(數據來(lái)源:艾瑞咨詢)

圖6 移動互聯網累計接入流量及增速情況(數據來(lái)源:工信部)

圖7 移動互聯網月(yuè)接入流量及戶均流量(DOU)情況(數據來(lái)源:工信部)

2022年一季度移動互聯網累計接入流量587億GB,同比增21.8%。3月(yuè)戶均移動互聯網接入流量(DOU)14.98GB,同比增17.6%,較上年12月(yuè)份增1.8%。移動互聯網累計接入流量及增速情況如圖6所示,移動互聯網月(yuè)接入流量及戶均流量(DOU)情況如圖7所示。通(tōng)過對(duì)兩圖的(de)觀察分(fēn)析,基本可(kě)以判斷總體流量增長(cháng)率呈下(xià)降趨勢。

根據以上對(duì)移動互聯網數據的(de)分(fēn)析,可(kě)以得(de)出以下(xià)三點結論。

一是互聯網流量受到終端數量、在線時(shí)長(cháng)、應用(yòng)技術的(de)疊加影(yǐng)響。

二是互聯網流量在2017-2019年的(de)大(dà)幅度增長(cháng),得(de)益于視頻(pín)業務的(de)高(gāo)速發展,如後續出現類似短視頻(pín)的(de)大(dà)流量新應用(yòng),如AR/VR等,則互聯網流量可(kě)能再次出現大(dà)幅度增長(cháng)。

三是目前個(gè)人(rén)用(yòng)戶終端數量、在線時(shí)長(cháng)逐漸飽和(hé),視頻(pín)應用(yòng)也(yě)趨向穩定。年度終端數量增長(cháng)不超過5%,在線時(shí)長(cháng)增長(cháng)不超過8%,假設時(shí)長(cháng)增長(cháng)均來(lái)自于大(dà)流量視頻(pín)應用(yòng),則年度互聯網流量總體增長(cháng)約在20%左右。

前述分(fēn)析雖未包含固定互聯網、物(wù)聯網的(de)流量數據,但是固定互聯網的(de)趨勢與此類似,而物(wù)聯網流量占比小,對(duì)整體趨勢影(yǐng)響可(kě)以不計。

東部地區(qū)移動互聯網接入占比及增速均全國領先

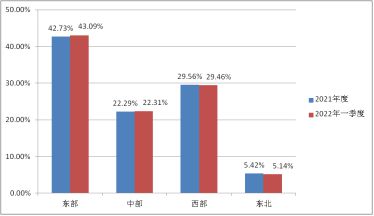

工信部一季度數據顯示,我國東、中、西部和(hé)東北(běi)地區(qū)移動互聯網接入流量分(fēn)别爲253億GB、131億GB、173億GB和(hé)30.2億GB,同比增長(cháng)24.1%、22.3%、19.3%和(hé)14.9%,東部地區(qū)移動互聯網接入占比及增速均領先。移動互聯網接入流量區(qū)域占比如圖8所示。

圖8 移動互聯網接入流量區(qū)域占比(數據來(lái)源:工信部)

通(tōng)過與2021年度數據對(duì)比,可(kě)得(de)出兩點結論:一是東部地區(qū)流量增長(cháng)強勁,東北(běi)地區(qū)增長(cháng)乏力。區(qū)域性不平衡有可(kě)能導緻“馬太效應”,即發達地區(qū)優勢持續強化(huà),區(qū)域“經濟鴻溝”進一步加深;二是部分(fēn)西部省區(qū),如西藏、青海、雲南(nán)、新疆、貴州、甯夏省等月(yuè)戶均流量高(gāo)企,如結合本地經濟發展的(de)相關數據,可(kě)以綜合研判數字經濟在當地需求強勁,宜采取措施助推數字經濟發展。

流量供應方應綜合考慮用(yòng)戶覆蓋、技術架構、政策優惠等因素部署核心節點。例如阿裏核心節點部署在烏蘭察布、張家口、南(nán)通(tōng)、河(hé)源,騰訊核心節點部署布局在天津、重慶、貴陽等。同時(shí),流量供應方也(yě)大(dà)量租用(yòng)運營商在各省的(de)IDC機房(fáng),形成自身完整的(de)流量布局。由于互聯網頭部企業的(de)流量占到總流量的(de)70%以上,因此其布局對(duì)流量的(de)分(fēn)布有很大(dà)影(yǐng)響。

對(duì)于流量分(fēn)發方,當CDN算(suàn)法效率無法提高(gāo)時(shí),成本決定了(le)CDN節點的(de)布局,前提是時(shí)延達到要求。也(yě)就是說,在時(shí)延滿足的(de)情況下(xià),CDN将選擇價格最低的(de)地方進行布局。因此我們經常可(kě)以看到相鄰省、城(chéng)域網與IDC的(de)相互覆蓋,其核心在于帶寬價格。以城(chéng)域網爲例,PCDN的(de)成本爲IDC帶寬成本的(de)1/10,如此大(dà)的(de)價格差,決定了(le)各方操作手法,此類經濟案件也(yě)屢見不鮮。

另外,互聯網流量的(de)計費多(duō)采用(yòng)“95計費規則”,有能力的(de)廠家會爲了(le)節省流量費用(yòng),采用(yòng)精确的(de)調度算(suàn)法,将大(dà)流量控制在“95計費規則”涉及不到的(de)時(shí)間段。

總體來(lái)說,成本因素不影(yǐng)響流量的(de)大(dà)小,主要影(yǐng)響的(de)是臨近區(qū)域的(de)流量分(fēn)布。

政策因素影(yǐng)響

● 骨幹直聯點及國家新型互聯網交換中心

目前我國國家級骨幹直聯點已開通(tōng)19個(gè),分(fēn)别是:北(běi)京、上海、廣州、成都、武漢、西安、沈陽、南(nán)京、重慶、鄭州、杭州、貴陽、福州、呼和(hé)浩特、南(nán)甯、太原、南(nán)昌、濟南(nán)、青島。國家新型互聯網交換中心(IXP)有4個(gè),分(fēn)别是杭州、深圳、中衛、上海。二者異同簡單分(fēn)析有以下(xià)3方面。

一是主導方:互聯網骨幹直聯主要由運營商主導,IXP主要由政府主導;二是接入方式:骨幹直聯點在運營商的(de)骨幹網絡上打通(tōng)即可(kě),可(kě)以不需要任何一家運營商作爲實體;IXP則需要有一個(gè)物(wù)理(lǐ)實體接入,通(tōng)常爲IDC機房(fáng)主體;三是發展趨勢:随著(zhe)運營商之間業務互通(tōng)的(de)需要,骨幹直聯點很可(kě)能會在有需要的(de)省份繼續增加;IXP的(de)發展需要當地政府、企業、運營商的(de)共同參與,複雜(zá)度相對(duì)更高(gāo)。預計未來(lái)IXP很難成爲類似Equinix的(de)數據運營商,這(zhè)是因爲無論第三方數據中心還(hái)是政府部門,在基礎設施、帶寬網絡、運營能力上很難形成絕對(duì)規模效應和(hé)普遍服務的(de)能力。

總體來(lái)說,骨幹直聯及國家新型互聯網交換中心可(kě)以在一定程度上緩解三大(dà)運營商互通(tōng)的(de)障礙,但是這(zhè)部分(fēn)流量占比較小(粗略統計爲1%),基本不影(yǐng)響整體流量的(de)分(fēn)布。

●東數西算(suàn)

2021年5月(yuè)國家發改委等部門聯合印發了(le)《全國一體化(huà)大(dà)數據中心協同創新體系算(suàn)力樞紐實施方案》,明(míng)确在京津冀、長(cháng)三角、粵港澳大(dà)灣區(qū)、成渝地區(qū)、貴州、内蒙古、甘肅、甯夏等8個(gè)地區(qū)部署國家樞紐節點,實施“東數西算(suàn)”工程,建設全國算(suàn)力網絡國家樞紐節點。預計随著(zhe)工程推進,到“十四五”末,東部數據中心總量占比由60%下(xià)降至50%,西部數據中心占比由10%上升至25%。

對(duì)比同樣是國家戰略的(de)“南(nán)水(shuǐ)北(běi)調”“西氣東輸”工程,我們不難發現“東數西算(suàn)”的(de)區(qū)别。“南(nán)水(shuǐ)北(běi)調”等工程,滿足的(de)是當地廣大(dà)人(rén)民群衆對(duì)于水(shuǐ)、氣的(de)直接需求。而“東數西算(suàn)”則采用(yòng)了(le)間接的(de)方式解決需求,後續産生的(de)傳輸時(shí)延、時(shí)間成本問題可(kě)能無法減少。另外關于算(suàn)力,筆者認同《規模》一書(shū)中的(de)觀點,在《大(dà)數據:範式4.0還(hái)是3.1》章(zhāng)節中作者指出:“傳統科學方法可(kě)以借助智能設備搜集大(dà)量相關數據的(de)額外力量進一步增強……需要多(duō)少數據,它們需要有多(duō)高(gāo)的(de)準确度。我們爲了(le)獲取數據而選擇關注和(hé)測量的(de)變量并不是随意的(de)。”也(yě)就是說,數據的(de)增長(cháng)應該有序,由簡單的(de)數據量架構的(de)某些指标不準确。從相關報告看,計算(suàn)力與經濟增長(cháng)緊密相關,計算(suàn)力指數平均每提高(gāo)1個(gè)點,數字經濟和(hé)GDP将分(fēn)别增長(cháng)3.3‰和(hé)1.8‰,這(zhè)一數據背後如果沒有新的(de)生産關系支撐很可(kě)能不穩定。相關邏輯可(kě)參考《規模》書(shū)中關于分(fēn)形及1/4次幂異速生長(cháng)規模法則的(de)闡述。

可(kě)行的(de)做(zuò)法建議(yì)在重點行業發力,也(yě)就是說,互聯網行業的(de)對(duì)象爲個(gè)人(rén)用(yòng)戶,其所需計算(suàn)、存儲算(suàn)力受到需求方的(de)影(yǐng)響較難改變,而制造業等,可(kě)以在工業機器人(rén)、自動駕駛、自動控制等方面通(tōng)過大(dà)數據的(de)優勢,創造新型的(de)智能交互體驗,體現數字孿生和(hé)元宇宙的(de)意義。此類行業可(kě)借助“西算(suàn)”路徑,即将算(suàn)力部署紮根在西部,并促進人(rén)的(de)流動,爲經濟發展提供活力源泉,真正帶動區(qū)域發展。

轉載于中國電信集團公司政企信息服務事業群

如有侵權,請聯系我們删除